🔲 A sacanagem na recompra de tokens

18 Jun 2025

Às vezes, buybacks podem esconder um buraco mais fundo, e isso pode virar a nova tendência dos trambiques....

Token buyback. Ou a tal da recompra de tokens. Um mecanismo que tem ganhado destaque nos últimos meses através de programas executados por grandes projetos, como Hyperliquid, Jupiter e Aave.

Mas… É possível que esse mecanismo esconda uma forma de insiders e founders botarem uma grana no bolso sem dar muita pinta.

Obrigado por ler! Assine gratuitamente para receber novos posts e apoiar meu trabalho.

Bora ver um exemplo recente e comparar com o que rola no mundo do trade on-chain para entender isso melhor.

Suba na motoca!

O lado legal do buyback

A recompra de tokens ocorre geralmente através da receita que um protocolo afere. Porém, a forma como os tokens são recomprados varia bastante.

Por exemplo, a Hyperliquid joga 97% de todas as taxas coletadas através de trading na plataforma no Assistance Fund, que fica comprando o token HYPE de forma contínua no mercado.

Já a Jupiter coloca 50% das taxas do protocolo em compras de JUP a cada hora, e tranca os tokens por três anos.

Eu poderia ficar aqui até amanhã narrando os tipos diferentes de buybacks, mas vocês entenderam.

A ideia, basicamente, é controlar o suprimento do token disponível no mercado. Em tese, reduzir o suprimento impactaria o preço positivamente, beneficiando os holders que acreditaram no projeto e compraram o token.

“E funciona, Pelica?” Cara… Difícil dizer. Tive um Spaces há algumas semanas com o grande Crypto Sincero, no qual a gente concluiu que um período de baixa é necessário para ver se esses modelos realmente são efetivos.

O que mais chama atenção nesses modelos, na verdade, é como eles servem como régua para medir a receita dos protocolos e como ela está sendo alocada.

Em outras palavras: deixa mais nítido quanto cada projeto tá botando no bolso, e deixando a gente ciente de que não estão gastando tudo com farra, pinga e foguete. Só um pouco.

Por isso, um período de “seca” resultaria em menos grana coletada nas taxas, que resultaria em menos tokens comprados, que resultaria em um “teste de estresse” desse modelo.

Por enquanto, o que dá pra dizer é que não machuca ver os projetos reinvestindo dinheiro no modelo conhecido como flywheel, que você pode traduzir pra português como volantão.

O lado oculto do buyback

Voltando no que eu acabei de falar, reparem na seguinte frase:

“A ideia, basicamente, é controlar o suprimento do token disponível no mercado.”

Encare essa frase por cinco segundos. Reflita. Agora, leia a passagem abaixo:

“é controlar o suprimento do token”

Pois é. Embora possa ser usada para um resultado positivo, essa funcionalidade também pode esconder algumas coisas. Vou dar dois exemplos.

O primeiro é parecido, mas não tem tanto a ver. Mesmo assim, ele é importante para entendermos a mágica on-chain.

Him é um cara que fez muita grana no ciclo de moedinhas de IA. A carteira dele é conhecida e, por isso, muita gente deixa bots com ordens de copy trade em tudo que ele faz.

Resumindo em termos mais simples: quando Him compra algo, uma legião de carteiras compra a mesma coisa logo em seguida, em questão de segundos.

Ele esteve firme um tempo na narrativa de “Internet Capital Markets” (ICM), marcada pela tal da Launchcoin. Eu estava acompanhando a carteira dele quando ele comprou US$ 15 mil de um token que tava pouco conhecido, tal de STARTUP.

Em questão de meia hora, uma legião de carteiras comprou o mesmo token e a grana do Him chegou em quase US$ 400 mil.

“Pelica, mas isso não tem a ver com buyback!” Realmente, não tem. Tem a ver com trade on-chain.

É lógico que o Him sabe que uma galera acompanha o que ele faz. Mas ele também sabe que uma parcela considerável dessa galera não tem muita noção de on-chain trading e só acompanha as compras.

E o que ele fez? Dividiu o saldo de STARTUP em três outras carteiras, deixando 25% em cada uma, contando a dele.

O próximo passo foi comprar mais US$ 35 mil de STARTUP em compras espaçadas, fazendo com que o preço continuasse subindo.

Mas aí, algo mágico começou a acontecer: nas últimas compras, ele começou a vender com as outras carteiras. Logicamente, ele não despejou tudo de cada carteira, mas o saldo foi bem positivo.

Não tenho mais o cálculo aqui que fiz na época, mas ele tirou coisa de uns US$ 250 mil limpo, já considerando os US$ 50 mil que ele investiu. Em coisa de uns três dias, ele fez o belo “5x”.

Em vez de despejar tudo e perder boa parte do lucro devido ao slippage, ele preferiu manipular as compras on-chain e se desfazer aos poucos.

Além disso, ajuda a evitar a narrativa “Him compra as coisas e dumpa na cabeça de quem segue”. Não que ele não faça isso, mas ajuda a esconder.

Agora que vimos esse exemplo, bora para o próximo, que tem realmente a ver com buyback.

No dia 28 de maio, o projeto KLEDAI anunciou que faria buyback dos seus tokens, totalizando US$ 500 mil. Esse também é um projeto de ICM, mas é só coincidência. Eles até chegaram a fazer uma recompra de US$ 50 mil desde o anúncio.

O problema é que, no dia 10 de junho, o Nicholas Wenzel publicou um tweet apontando que o time por trás do KLEDAI vendeu US$ 800 mil em tokens. O Wenzel é criador da plataforma Dashcoin Research, focada em fornecer dados de projetos ligados à narrativa de ICM.

Ele também apontou que essa discrepância entre discurso e ação tem um motivo: enganar a galera. Embora ele não tenha apontado o motivo, provavelmente pra evitar um processinho, eu entendi pela publicação que ele apontou para o projeto se desfazendo dos tokens.

O Avi Patel, criador do projeto, foi responder ele. Na real, eles conversaram antes do Wenzel publicar o tweet. A justificativa do Patel foi que eles queriam turbinar o projeto em um roadmap que levaria 100 dias para completar, e precisariam dessa grana.

Ele ainda tinha dito que o Ben Pasternak, que é a pessoa por trás da plataforma Launchcoin (por onde o KLEDAI foi lançado), já sabia disso e aconselhou que eles fizessem essas vendas “de forma inteligente” para construir mais rápido.

O Wenzel foi atrás do Pasternak, que negou ter falado isso.

E aí começou o circo. O Patel foi responder na publicação tirando o Pasternak da parada, dizendo que ele não aconselhou nada. Ele também disse que isso só aconteceria uma vez, e não rolariam mais eventos de venda.

Mas vocês conhecem o cara que tá escrevendo esse texto agora. Eu precisava ir atrás do que importa: os dados on-chain.

Vendeu ou não vendeu?

Os dados on-chain apontam para uma situação… esquisita. O Wenzel já tinha dividido o seguinte: a carteira 52T4z…kxyvJ tinha enviado 58,25 milhões de tokens KLED para as carteiras Ejc28…1ax15 e FopPe…d3UMR. A primeira recebeu 30 milhões, e a segunda recebeu 28,25 milhões.

E aí, a grana foi dividida em 97 carteiras diferentes. Pois é. Mas a questão é a seguinte: a carteira Ejc28 enviou US$ 10 mil ou mais para apenas 27 carteiras, enquanto a carteira FopPe enviou US$ 6 mil ou mais para 19 carteiras.

Após essa primeira movimentação, os tokens KLED foram vendidos por Solana (SOL). Como o Patel havia dito, os tokens realmente foram vendidos em meio a movimentos de compra, então não rolaram impactos significativos no preço.

As quedas foram na casa de 2% a 5% no gráfico de cinco minutos, e foram seguidas de recuperações relativamente rápidas.

Depois de pegar o saldo em SOL, a maior parte foi transformada em USDC, sobrando só uns US$ 65 mil em KLED. Então, ficou assim a distribuição entre as carteiras:

- FoMJ6…sNosF: US$ 108.000.

- Chfnh…LAyKv: US$ 19.300.

- DdkrC…2DcXh: US$ 114.600.

- GR8rS…VSuxE: US$ 58.000.

- 2Htt7…2jTQpq: US$ 60.700.

- EsV6yp…5iPiP: US$ 64.000.

- HgCfA…aKXvQ: US$ 55.000.

Isso tudo em USDC, totalizando US$ 480 mil até 13 de junho, que foi o dia em que conferi isso tudo para uma matéria que saiu no CryptoSlate . Contando os US$ 65 mil que ainda estavam em KLED, o projeto manteve US$ 545 mil.

O restante da grana teve fins diferentes. Cerca de US$ 221 mil foi liquidado usando a ChangeNOW, um serviço que se assemelha a uma plataforma P2P, enquanto US$ 81 mil foi movido para uma outra carteira (já vou explicar qual é a carteira).

“Mas Pelica, isso dá mais de US$ 800 mil!” Sim, o token flutuou durante toda essa operação, que começou em 2 de junho e tava rolando ainda em 12 de junho.

Agora, a carteira que recebeu US$ 81 mil: é a carteira que o Patel sinalizou em uma publicação dele como carteira usada para buybacks. A grana, pelo que os dados on-chain sugerem, foi realmente usada para buyback de tokens.

“Então eles estão, de certa forma, agindo certo!” Mais ou menos. Algumas coisas incomodam nessa situação toda.

A primeira é: se a carteira é de buyback, por que não tem dinheiro nela? Por que a grana fica em outra carteira, e só é movida pra ela na hora do buyback?

A segunda é: por que o buyback rolou depois da polêmica toda, deixando claro a movimentação que a galera da KLEDAI fez? Ficou parecendo algo feito para acalmar os ânimos, e esse dinheiro não iria para buyback.

Aliás, o próximo Patel disse que os US$ 800 mil eram pra financiar o crescimento do projeto. Por que ele mduou de ideia na metade e usou a grana pra buyback?

A terceira é: por que tudo foi feito na surdina? Se o Wenzel não pega, essa movimentação provavelmente passaria batida. O Patel disse que faria uma publicação explicando tudo, mas até hoje não fez. Isso tem mais de uma semana.

A quarta é: todo o processo de venda dos tokens e transferências para diferentes carteiras foi… confuso. Não muito confuso, mas eles fizeram algumas transferências para carteiras intermediárias antes de liquidar a grana na ChangeNOW.

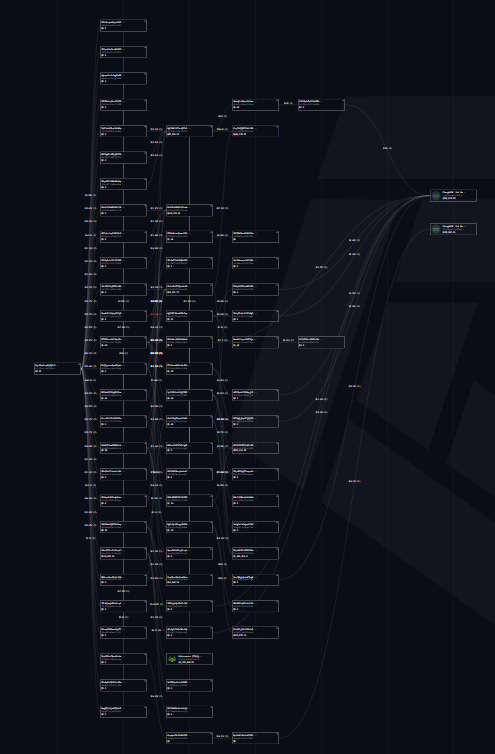

Se liga na zona abaixo, que nem tá completa:

A zona tá feita. Imagem: Arkham

Olhem os fiozinhos ali até as contas da ChangeNOW na parte direita da imagem. E isso é só da carteira Ejc28.

Reparem que muitas transações até a ChangeNOW passaram por uma carteira antes de ir pra lá.

Resumo da ópera

No fim das contas, embora mais da metade do dinheiro ainda esteja parada em carteiras, esse malabarismo todo pra tirar dinheiro da blockchain não pega bem.

Não seria muito mais simples explicar isso e deixar tudo às claras? Há quem argumente que isso causaria desespero nos investidores, que se desfariam dos tokens. Até faz sentido, mas ficou muito mais feio agora.

Não que o mercado se importe, porque KLED continuou subindo. Mas esse cenário sugerindo que o time estava dando um slowrug ao vender os tokens na surdina mostra bem como os buybacks podem servir para desviar a atenção da galera.

Explicando melhor: existe um mundo no qual os projetos vão começar a fazer como o Him. Ao mesmo tempo em que compram US$ 1 milhão em tokens, estão vendendo US$ 2 milhões na surdina através de outras carteiras.

Se não houver gente prestando atenção, eles vão passar impunes. Não tô dizendo que é o caso de Hyperliquid, Jupiter e Aave (embora eu não coloque a mão no fogo), mas é bom ter em mente que buyback não é sinônimo de integridade de um projeto. E pode esconder um buraco mais fundo.

Pode descer da motoca.

Antes de terminar, gostaríamos de lembrar que o conteúdo discutido aqui é estritamente informativo e destinado a fomentar a discussão geral. Não deve ser interpretado como recomendação financeira, fiscal ou conselho de vida para qualquer indivíduo. Encorajamos fortemente que você faça sua própria pesquisa e consulte profissionais qualificados.

Acompanhe-nos nas nossas redes sociais:

Obrigado por ler! Assine gratuitamente para receber novos posts e apoiar meu trabalho.

More episodes

🔲 Google Cloud constrói blockchain e Justiça barra tokenização

27 Aug 2025

GCUL mira tokenização com apoio da CME; maior coalizão cripto da história exige proteção a devs; Justiça de SC barra tokens imobiliários; LTHs realizam US$ 260 bi em lucros de BTC e mais....

🔲 Bancos contra stablecoins e Brasil compra o dip

26 Aug 2025

Wall Street pressiona Congresso contra juros em stablecoins; brasileiros migram para dólar digital após alta do IOF; fundos cripto sofrem saídas de US$ 1,4 bi, mas o Brasil destoa e volta a comprar....

🌐 A tríade da Arbitrum: Orbit, Timeboost e Stylus moldando o futuro do Ethereum

25 Aug 2025

Do design das chains ao leilão de blocos: a revolução modular da Arbitrum...